Magyarország 2026 elején 3 milliárd euró értékben hajtott végre eurókötvény-kibocsátást, amely iránt a befektetői érdeklődés meghaladta a 10 milliárd eurót. A kibocsátás során a 7 éves futamidejű kötvény hozama 4,25%, míg a 12 éves lejáratúé 4,875% volt.

Az államadósság finanszírozási költségeit több tényező együttesen határozza meg, amelyek közül kiemelt szerepe van az országkockázati felárnak. A nemzetközi hitelminősítő intézetek (Moody’s, Fitch és S&P) a szuverén adósok besorolását a visszafizetési képesség és hajlandóság átfogó értékelése alapján végzik, amely fontos információt nyújt a befektetők számára az ország kockázati megítéléséről.

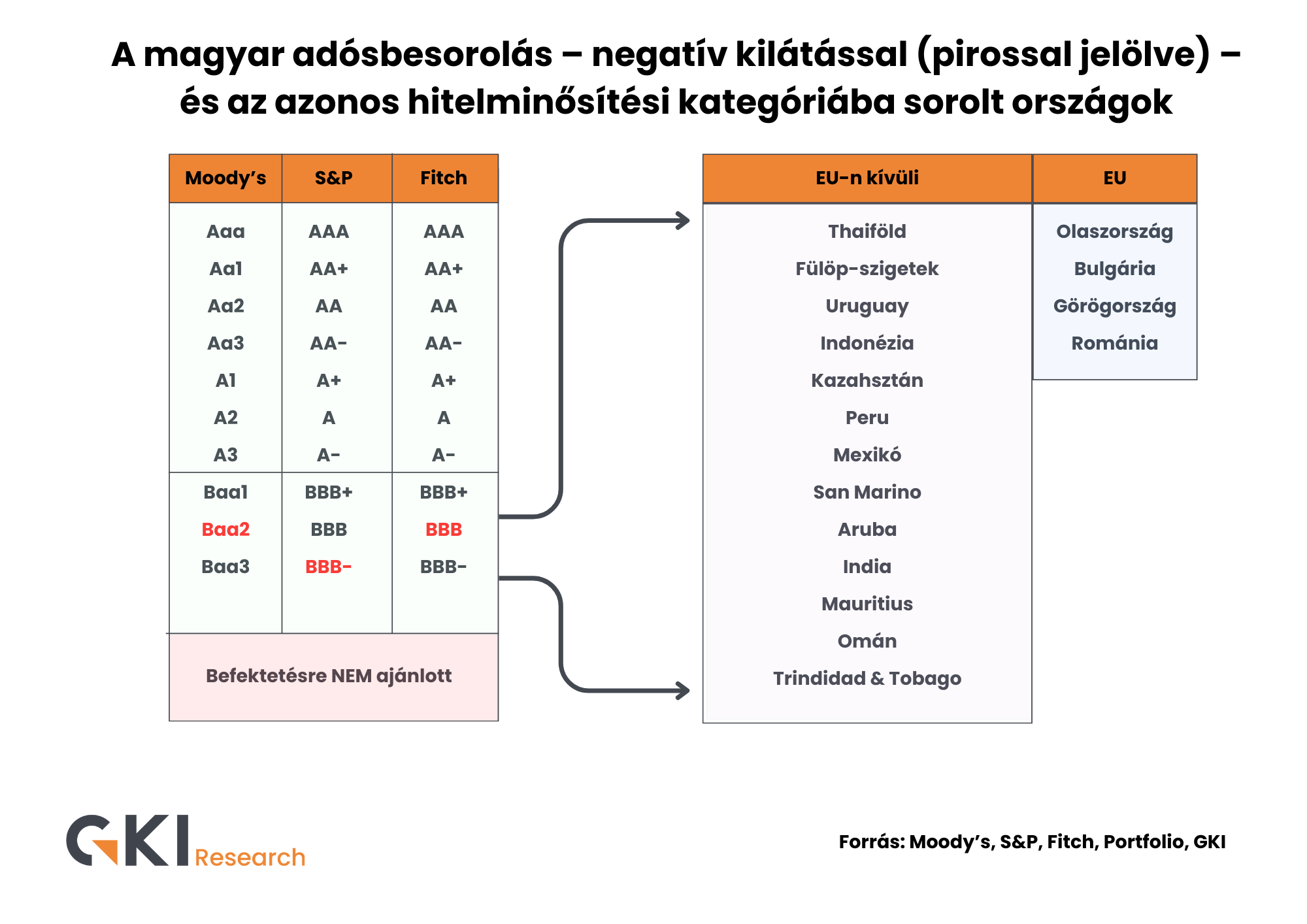

Magyarország jelenleg mindhárom hitelminősítőnél a még befektetésre ajánlott kategóriában szerepel. Két intézetnél a besorolás a kategória alsó sávjához közel helyezkedik el, negatív kilátással, míg a harmadik minősítőnél a besorolás egy fokozattal a befektetésre nem ajánlott kategória felett található, szintén negatív kilátás mellett.

Az adósbesorolás alapján Magyarország olyan országokkal szerepel azonos kategóriában, mint Kazahsztán, a Fülöp-szigetek vagy India. Az Európai Unión belül Magyarország mellett Olaszország, Görögország, Románia és Bulgária tartozik ebbe a minősítési sávba, míg a többi tagállam ennél kedvezőbb besorolással rendelkezik.

A kötvénypiaci hozamok alakulása tükrözi ezt a kockázati megítélést. A forintban denominált, hosszú lejáratú államkötvények hozamszintje az EU-n belül a legmagasabb tartományban helyezkedik el. Az euróban kibocsátott magyar államkötvények hozamai szintén a régiós és azonos besorolású országok átlaga felett alakulnak (Olaszország: ~3,45%, Görögország: ~3,37%, Románia: ~3,9%, Bulgária: ~3,1%, Magyarország: ~4,2–4,9%). A besorolás javulása mérsékelheti az országkockázati felárat, ami hosszabb távon a finanszírozási költségek csökkenéséhez vezethet.

A hitelminősítők értékelési szempontjai

A hitelminősítők az országok adósbesorolásának kialakításakor több tényezőt vizsgálnak. Ezek közé tartoznak a gazdaság növekedési kilátásai, a költségvetési egyenleg és az államadósság fenntarthatósága, valamint az ország külső sérülékenysége. Emellett fontos szerepet kap a gazdaságpolitika kiszámíthatósága, az intézményi keretrendszer működése, a politikai stabilitás, a jegybanki politika hitelessége, az árfolyam és az inflációs környezet. A hitelminősítői értékelésekben rendszeresen megjelenik az uniós forrásokhoz való hozzáférés kérdése. Mindezek mellett a növekedési kilátások, a külső egyensúly és a hosszabb távú strukturális tényezők – például a demográfiai folyamatok, a termelékenység alakulása és a humán szolgáltatások helyzete – is fontos szerepet játszanak.

Fiskális kilátások

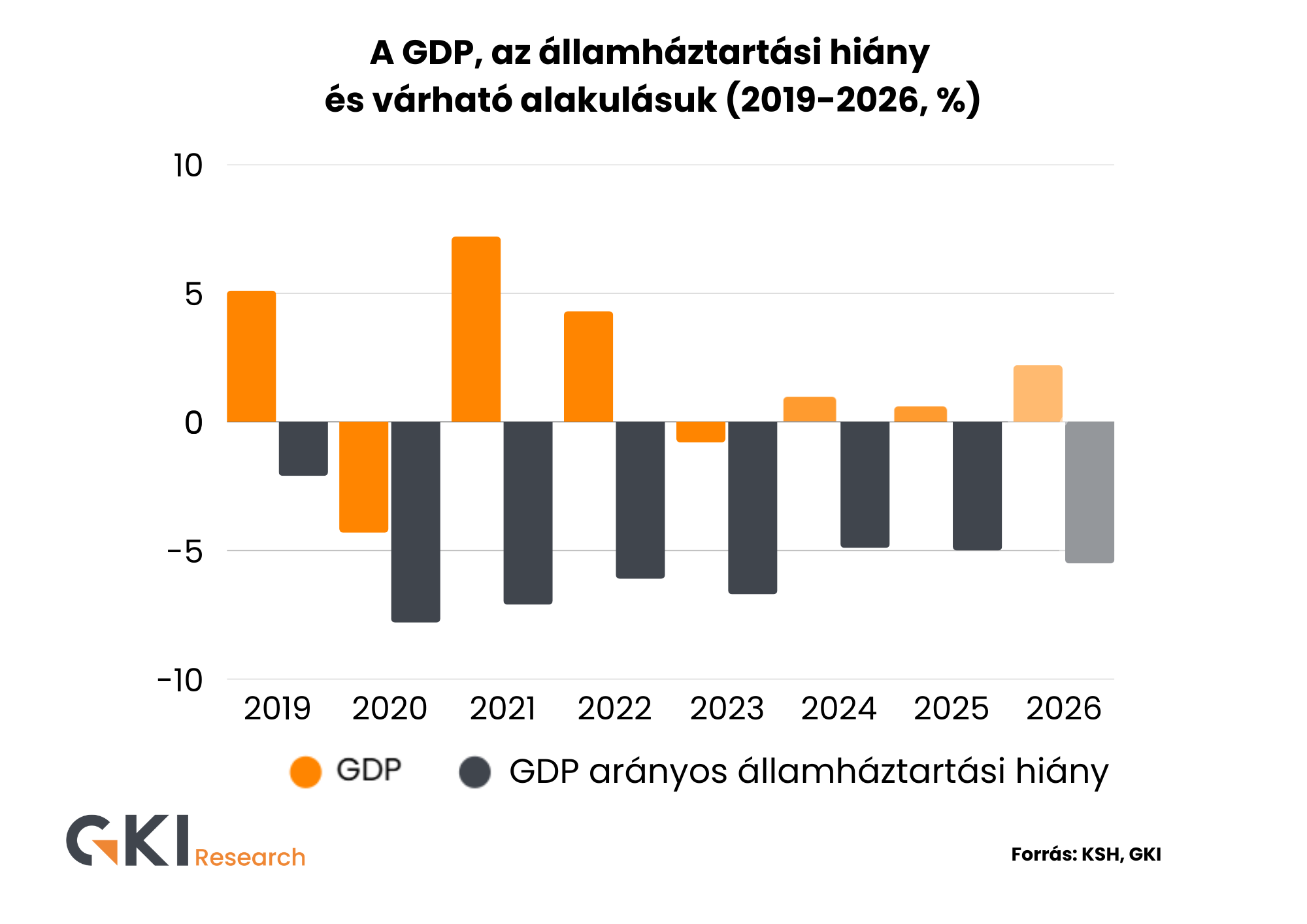

A magyar költségvetési politika 2025-ben szűkülő mozgástérrel szembesült: a hiány megközelítette az 5%-os GDP-arányos szintet, miközben az államadósság enyhén emelkedett.

A kormány jelenlegi várakozása szerint 2026-ban is magas marad a hiány (5% körül). A jelenlegi szakértői konszenzus a hazai GDP növekedését 2% körülire várja (a kormány 3,1%-os prognózisával szemben). Amennyiben a tényleges gazdasági növekedés a kormányzati várakozásokhoz képest alacsonyabb lesz, a kamatkiadások tartósan magas szintje és a kiigazító intézkedések elmaradása esetén 2026-ban a tervezettnél magasabb hiányhoz vezet.

Ebben a helyzetben egyre fontosabb kérdés, hogy miként látják mindezt a nemzetközi hitelminősítők. A hiánypálya fenntarthatósága, az adósságkezelés hitelessége és a gazdaságpolitika kiszámíthatósága kulcsszerepet játszik a hitelminősítési kilátások szempontjából. Fontos látni a fiskális egyensúly és a hitelminősítés közötti összefüggéseket, mivel ez rávilágít a legfontosabb teendőkre és a leminősítési kockázatokra.