A Parlament elfogadta a 2026-os „háborúellenes” költségvetést, mely a legtöbb elemző szerint fenntarthatatlan vállalásokat és túlzó makrogazdasági várakozásokat tartalmaz.

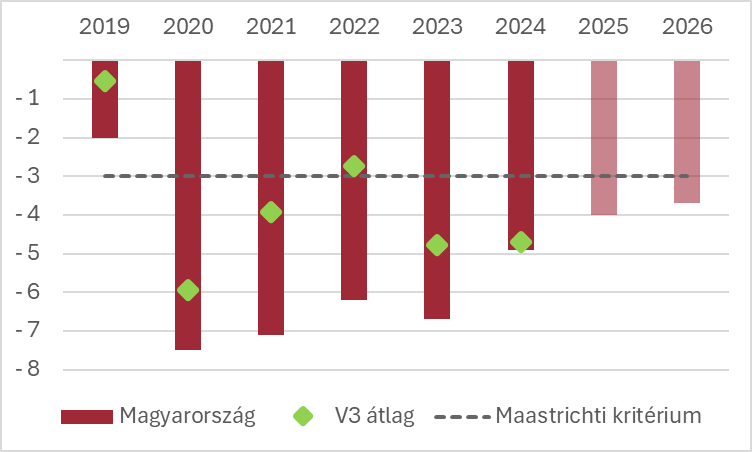

A fiskális fegyelemnek már 2019-et követően leáldozott, a hazai államháztartási hiány évről-évre jelentősen meghaladta a V3 (Lengyelország, Csehország, Szlovákia) átlagát. Tehát a probléma csak részben külső (világgazdasági folyamatok, energiaárak) eredetű. A 2025-ös és a 2026-os költségvetés is – az előzetes ígéretek ellenére – 3% fölötti deficittel számol, tehát a maastrichti, az euró bevezetéséhez szükséges kritériumok megugrása nem célja a gazdaságpolitikának. Más kérdés, hogy még a tervezett hiánycélok sem fognak megvalósulni.

A magyar és a V3 országok államháztartásának eredményszemléletű egyenlege (2025 és 2026: Kormány által tervezett) Forrás: Eurostat és Országgyűlés

Forrás: Eurostat és Országgyűlés

Jelentős probléma, hogy a 2025-ös kormányzati várakozások (amelyre a 2026-os költségvetés épül) sem állnak a realitás talaján. Míg a költségvetés 2,5%-os gazdasági bővülésre számít idén, addig a szakértők egy része már csak 0,5%-ot, míg a GKI 0,8%-ot prognosztizál, erős lefelé mutató kockázatokkal. Mivel a 2025-ös GDP jelentősen alacsonyabb lesz a tervezettnél, így az adóbevételek is el fognak maradni a várttól. Mindez zárójelbe teszi a tervezett idei hiányt (3,9%) is, ami a GKI becslése szerint 4,7% körül alakul majd.

A költségvetés 2026-ban 4,1%-os növekedéssel és 3,7%-os hiánnyal számol. Az elemzői konszenzus ennél jóval pesszimistább. A GKI – összhangban az elemzői konszenzussal – 2,5%-os növekedést vár, így további jelentős adóbevétel elmaradásra számítunk. A GDP bővüléséhez jelentős részben járulnak hozzá az új gyárak (BMW, CATL, BYD, EVE Power), melyek valójában szerény mértékű adóbevétel bővülést biztosítanak, tekintettel a fajlagosan alacsony hazai hozzáadott értékre.

Megítélésünk szerint az adóbevételt generáló személyi jellegű kifizetések az adott üzemekben a GDP többlet maximum 20%-át tehetik ki, illetve a profit is kétséges a működés első évében. További kérdés, hogy a fenti gyárakban dolgozó vendégmunkások bérüket a hazai piacon fogják-e elkölteni, vagy hazautalják azt.

A költségvetés tételei más oldalról is ellentmondásosak. A 10,5%-os bruttó átlagkereset növekedés 3,6%-os infláció mellett 6,7%-os reálbér emelkedést jelentene. Ezt nem fedezi a 3,9%-os munkatermelékenység javulás, amely egyébként az utóbbi 15 év egyik legjobb eredménye lenne. Kérdés, hogy mitől bővülne ilyen magas mértékben a munkatermelékenység (2010 óta az átlagos szint 1,1% volt), továbbá bizonytalan, hogy a vállalatok miből gazdálkodnák ki a dinamikus reálbéremelést.

A növekedési kilátásokat továbbra is korlátozzák a globális geopolitikai feszültségek, különös tekintettel az amerikai vámok körüli bizonytalanságokra, valamint a közel-keleti konfliktusok nyomán kialakuló energiaár-emelkedésre.

A belpolitikai környezet is hatással van a gazdasági folyamatokra: a tapasztalatok szerint a választási időszakokban a költségvetési fegyelem lazul. A GKI 2025 végére és 2026 elejére – az áprilisi választások közeledtével – a kormányzati jóléti kiadások (a költségvetésben jelenleg nem szereplő) növekedésére számít. A gazdaságpolitikai irányváltás lehetősége különösen az áprilisi választásokat követő időszakban válik meghatározóvá. Nem egyértelmű, hogy az akkor hatalomra kerülő politikai erő(k) milyen mértékben kötelezik majd el magukat a költségvetési konszolidáció mellett. A 2010 óta követett gazdaságpolitika nem járt kiemelkedően magas hiányokkal a választási években, ugyanakkor ez inkább a választások utáni megszorító intézkedéseknek – például adóemeléseknek – volt köszönhető, nem pedig a kiadások mérséklésének.

A kormányzat a jelenlegi, mérsékelt gazdasági növekedés mellett is további kiadásokat vállalt (például adókedvezmények bevezetése a két, illetve három vagy több gyermeket nevelő édesanyák számára), ami új, jellemzően magasabb költségű források bevonását tette szükségessé a költségvetési hiány finanszírozása érdekében. Ezzel párhuzamosan az államadósságon belül a devizában fennálló hányad meghaladta a 30%-os szintet, ami egy esetleges forintgyengülés esetén kockázatot jelent. Emellett megjegyzendő, hogy az Európai Unión belül Magyarországon jelenleg a legmagasabbak a hosszú távú államkötvény hozamok (7%). Ezt egészíti ki, hogy a legutóbbi dollárkötvény-kibocsátás során 6–7%-os hozamszintek alakultak ki a különböző lejáratok esetében. Ez a finanszírozási szerkezet költségessé teszi az eladósodást, ami hosszabb távon jelentős terhet ró az államháztartásra.