Magyarországon hivatalosan több lakás van, mint ahány háztartás — mégis egyre többen érzik úgy, hogy lehetetlen saját otthonhoz jutni. A szociális bérlakások háttérbe szorultak, az árak évek óta emelkednek, és kevés új lakás épül. Eközben sokan befektetésként vásárolnak ingatlant, ami még inkább megnehezíti az első lakást keresők dolgát. Hogyan jutottunk idáig, és mit lehetne tenni?

Lakás van, mégis sokan lakhatási gondokkal küzdenek

2024-ben Magyarországon körülbelül 4,6 millió lakás volt, miközben csak kb. 4 millió háztartás. Első ránézésre úgy tűnik, lakhatási gondoknak nem kellene létezniük. A számok azonban mást mutatnak! Sok a lakatlan lakás (572 ezer, ebből Budapesten 161 ezer). Ezek azonban általában nem ott vannak, és nem olyan minőségűek, hogy kereslet lenne irántuk. És nemcsak a lakhatást keresők, hanem a befektetők is vásárolnak. Sokan úgy gondolják, hogy az ingatlan jó megoldás a pénzük értékének megőrzésére, vagy akár nyugdíjcélú megtakarításként is működhet. Budapesten az elmúlt években az újlakás vásárlások 30–50%-át a befektetők adták.

Ráadásul a lakások 90%-ában a tulajdonos lakik, és csak körülbelül 10%-ukat adják bérbe. Ezen belül a szociális bérlakások aránya csupán 3 százalékpont, számuk évek óta lassan, de fokozatosan csökken. Ez a torz szerkezet hozzájárul a lakhatási válsághoz, amit a hajléktalanság tartós jelenléte, az agglomerációba való kiköltözés, vagy a kilátástalan lakhatás miatti külföldre távozás is jelez.

A lakásárak az egekbe szöktek – de miért?

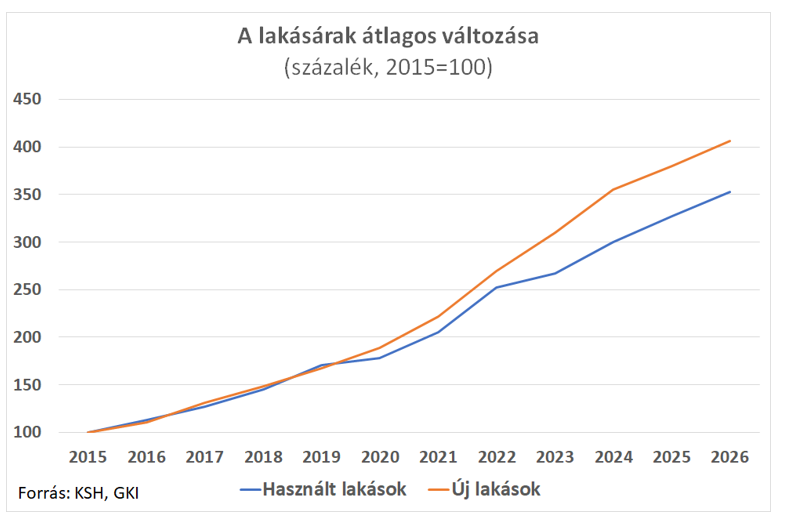

2015 és 2024 között a magyarországi lakásárak csaknem megháromszorozódtak – ez sokakat kiszorít a piacról, különösen a fiatalokat és az alacsonyabb jövedelműeket. Kevés új lakás épül, miközben sokan szeretnének vásárolni. Ugyanakkor a lakásépítések aránya nálunk jóval alacsonyabb, mint a régióban– például Lengyelországban négyszer annyi új lakás épült arányosan, mint nálunk, de e tekintetben Csehország és Szlovákia is előttünk jár. Az építkezéseket ráadásul gyakran zavarják szabályozási változások: az áfa mértéke többször módosult, a jogszabályok kiszámíthatatlansága elbizonytalanítja a beruházókat. Az elmúlt években egyértelmű csökkenés volt megfigyelhető az építkezések számában – 2024-ben nyolcéves mélyponton volt az új építések száma. Mivel kevés az új lakás, a kereslet inkább a használt lakásokra terelődik – különösen Budapesten. Ez tovább hajtja felfelé az árakat.

Állami támogatás = magasabb ár?

Az elmúlt években többféle állami lakástámogatás is elérhető volt: CSOK, kamattámogatott hitelek, Babaváró hitel, kedvezményes áfa az új lakásokra, vagy épp a CSOK Plusz. Ezek a programok elsősorban a családos, középosztálybeli vásárlókat segítették, így a támogatások alig érték el a legrászorultabbakat. Akinek kevés volt az önereje, vagy a jövedelme, gyakran nem tudott élni a lehetőségekkel. Ráadásul a támogatások az árakat is emelték, mivel a megnövekedett keresletre a kínálat nem tudott reagálni. Az állam vált az építőipar legnagyobb megrendelőjévé, s ez kapacitásokat szívott el a lakásépítéstől. A lakáshitelek elérhetősége szintén meghatározó tényező. A korábbi évek alacsony kamatai ösztönözték a hitelfelvételt, és amikor a kamatok emelkedni kezdtek, sokan még gyorsan szerettek volna hitelhez jutni. 2024-ben például a lakáshitel-kihelyezés több, mint duplájára nőtt. Sőt, nemcsak magánszemélyek, hanem kis- és középvállalkozások is egyre többször vásárolnak lakóingatlant beruházási céllal. Ez tovább fűti a keresletet.

Építkezés drágán, bizonytalan környezetben

Az új lakások építése egyre költségesebb. Emelkednek az építőanyagárak, nőnek az energiaárak és munkabérek is. Ráadásul a környezetvédelmi szempontok is egyre szigorodnak – ezek mind plusz terheket jelentenek a kivitelezőknek. Mindez természetesen beépül a lakásárakba is. Emellett az infláció is két oldalról hat a lakáspiacra. Egyrészt az ingatlanok ára a pénzromlás miatt „papíron” folyamatosan nő, ez vonzóvá teszi őket a befektetőknek. Másrészt azonban a keresetek a lakásárakhoz képest mérsékeltebben nőnek – tehát hiába a befektetési kedv, ha a vásárlóerő gyengül. Az olyan új eszközök, mint például a 200 milliárd forintos állami tőkealap, amelyet kifejezetten lakásépítési célokra hoztak létre, hozzájárulnak a kínálat bővítéséhez.

Mi várható a közeljövőben?

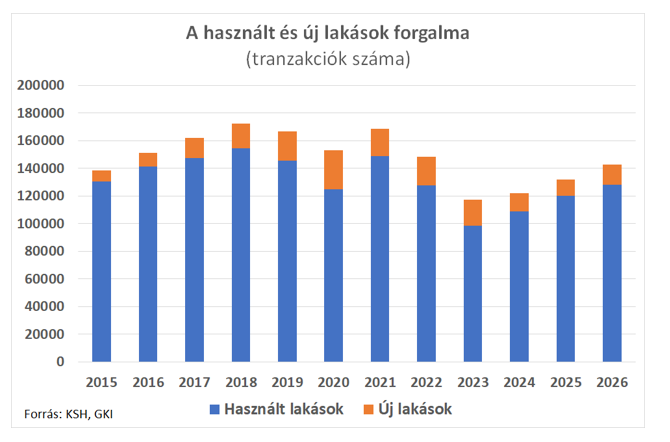

Az idei év első hónapjai alapján a tavalyi trend folytatódása látszik a lakáspiacon, de a tranzakció szám már alig változik. A CSOK Plusz, illetve az egyéb ideiglenes szabályozóváltozások (a nyugdíjcélú megtakarítások, illetve a SZÉP-kártya igénybe vételi lehetősége lakáscélú felhasználás esetén) volumenük miatt nem ösztönzik a lakáspiac keresleti oldalát, de az árpszichózist igen. Több új lakásépítési engedélyt adtak ki, de ez nem mindig váltódik építésre. A befektetői kereslet élénk, a kínálat pedig korlátozott. Az árak várhatóan nem egyformán emelkednek: a nagyvárosokban, különösen Budapesten, vagy például Győrben vagy Debrecenben, van esély a további drágulásra, míg a kisebb településeken akár ármérséklődés is elképzelhető. Ha nem történik célzott beavatkozás, a lakhatási problémák tovább súlyosbodhatnak. Ennek kiküszöböléséhez például átgondolt támogatási rendszerre, bérlakásfejlesztésre, és hosszú távú lakáspolitikai vízióra lenne szükség. Ha ezek hiányoznak, a társadalmi különbségek tovább nőnek — és egyre több embernek marad álom a saját otthon.