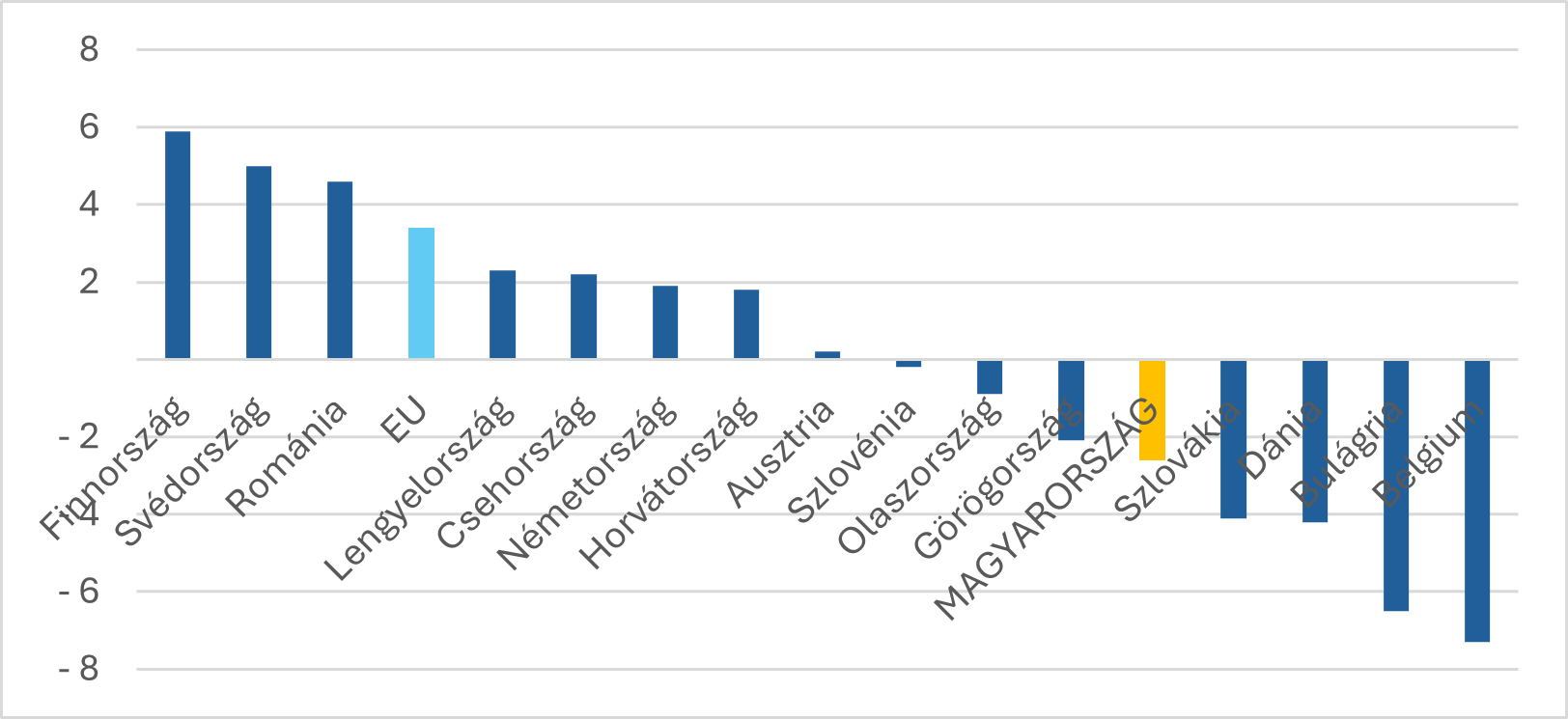

2025 májusában az ipari termelés 3,4%-kal nőtt az EU-ban 2024 májusához képest. Németországban az ipar idén először tudott növekedni májusban, ami kedvező jel a magyar ipar szempontjából is, hiszen egyfelől a keresleti piacok részben hasonlóak, másfelől pedig számos magyar cég jelentős beszállítója a német gyáraknak. A magyar ipar termelésének csökkenése májusban még az 5. legnagyobb volt az EU-ban, így szükség is lenne egy kedvező fordulatra.

Az ipari termelés változása néhány EU-s országban 2025. májusában 2024. májusához képest (%)

Forrás: Eurostat[1]

2025 első öt hónapjában az ipari termelés volumene 4,1%-kal elmaradt az előző év azonos időszakától, míg az összes értékesítés 64%-át adó külpiaci eladások volumene 0,6, a 36%-ot képviselő hazai értékesítésé 4,0%-kal mérséklődött ugyanezen időszakban.[2] A legnagyobb (19,5%-os) romlás a villamosgépgyártás alágban történt, ahová az akkumulátorgyártás is tartozik. De több, mint 10%-ot esett a fémipar teljesítménye is. A feldolgozóiparon belül nagy súlyú járműgyártás termelése is csökkent idén május végéig 2%-kal. A magyarországi autógyárakból műszakszám csökkenésekről, leépítésekről jönnek hírek, továbbá az épülő nagy gyárak termelésbe lépésének várt dinamizáló hatás idén még gyenge lesz. A legtöbb feldolgozóipari alágban csökkent a termelés az első öt hónapban. Az elektronikai ipar 6,7%-os növekedése sokat javított az összesített teljesítményen, de emellett nőtt még a termelés a fa-papír- és nyomdaiparban (3,9%) is.

A termeléscsökkenés legfőbb oka az elégtelen kereslet a GKI üzleti felmérései szerint. Ezt a KSH adatai is alátámasztják: mind a belföldi, mind az exportértékesítés csökkent 2025 első hét hónapjában rendre 3,7%-kal, illetve 1,5%-kal[3], és a rövidtávú kilátások még mindig nem kedvezőek: 2025 júliusában a KSH által vizsgált ágazatok rendelésállományai 7%-kal elmaradtak az előző évitől. Az ipari növekedésnek input oldalról is vannak akadályai. Míg régebben a növekedés legfőbb gátjának a munkaerőhiányt tartották a GKI üzleti felméréseiben a válaszadók, ez a szempont az elmúlt időszakban egyre hátrébb szorult, ahol felmerül, ott sem mennyiségi, hanem minőségi munkaerőhiányról van szó. Az iparban foglalkoztatottak száma 2024-ben 1,5%-kal, 2025 első három negyedévében további 3%-kal csökkent[4].

Hasonló a helyzet a műszaki kapacitásokkal is. A feldolgozóipari beruházások 2025 első negyedévében 26,9%-kal zuhantak, igaz, jelentős nagyberuházások (BMW, BYD, CATL gyárak építése stb.) vannak folyamatban, amelyek aktiválásukkor lökést adhatnak az ágazatnak. Júniusban a CATL második ütemének előkészítését határozatlan időre felfüggesztették, de a jelenlegi gazdasági környezet miatt más – elsősorban autóiparhoz kötődő – beruházások halasztására is sor kerülhet. A GKI üzleti felmérése szerint a működő vállalatok nagy részénél a jelentősebb „fenntartási jellegű” beruházások végrehajtására sem került sor, nemhogy új piacokra lépést, termelésbővítést, vagy új termékek bevezetését szolgáló fejlesztésekre, és a válaszadók közül a legtöbben csupán az elhasználódott berendezések cseréjét jelölték meg beruházási célként. A magyar ipar számára így kihívást jelenthet egy később meginduló konjunktúra kihasználása, azaz dinamikus bővülésre egy ideig nem lehet számítani. Némi tartalékot jelenthet, hogy az átlagos kapacitáskihasználás 2022 nyarán volt utoljára a küszöbértéknek tekintett 80% közelében, azóta mindig alatta maradt. Kérdés, hogy ezek a tartósan kihasználatlan kapacitások mire mozgósíthatók és mennyi idő alatt.

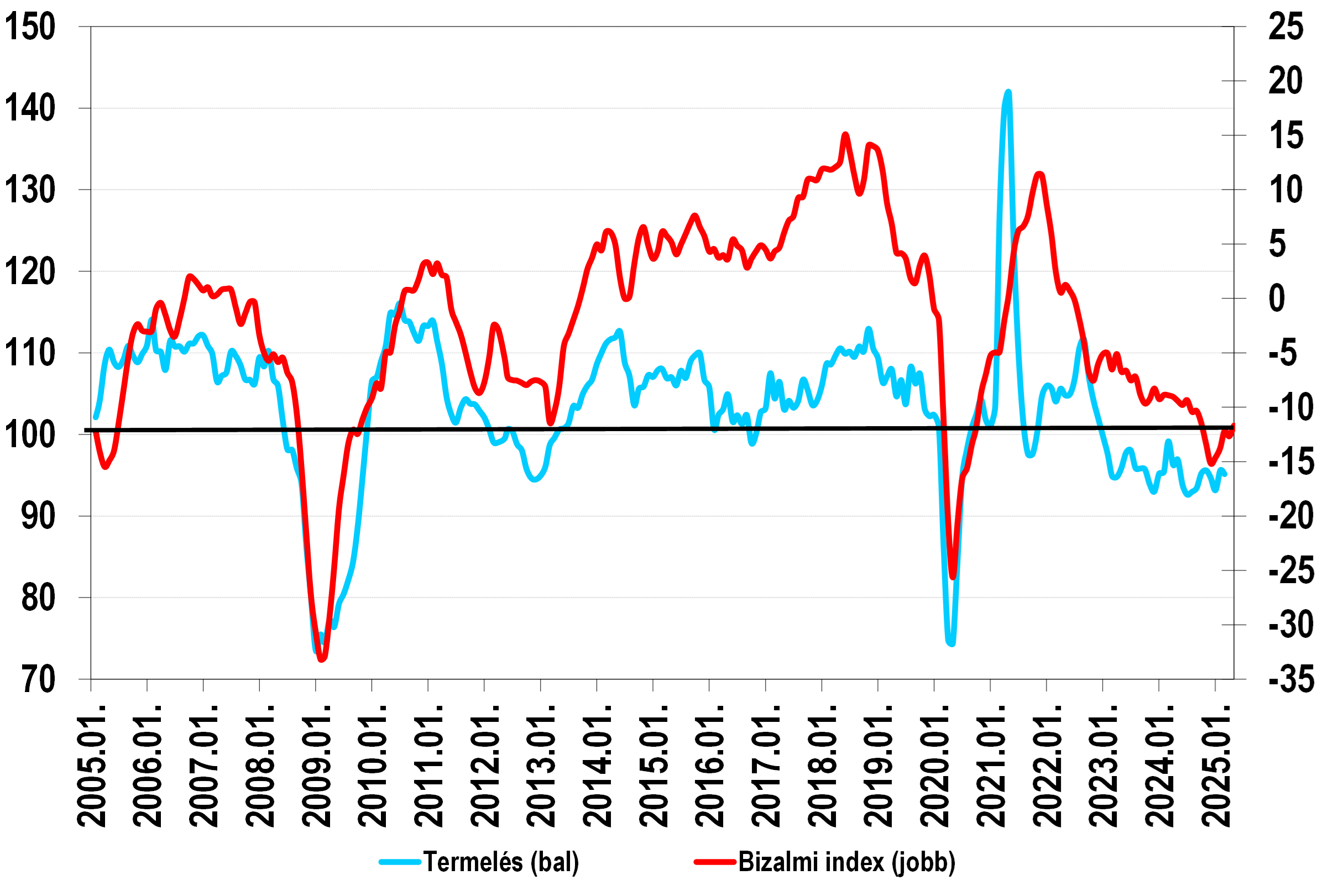

A feldolgozóipari ipari termelés és az ipari bizalmi index

Termelés, előző év azonos hó=100 Bizalmi index

Forrás: KSH, GKI felmérések

Legfontosabb piacainkon már az élénkülés jelei látszanak, és az USA-EU közötti vámmegállapodás után a konjunktúra kilátások is látványosan kedvezőbbek lehetnek. A kilábalás megkezdődött, de üteme nagyon lassú. Egyelőre nagyon úgy látszik, hogy az EU gazdaságának növekedése nélkül a magyar ipar nem tud növekedési pályára állni, hiszen az értékesítés kétharmada külpiacokon talál gazdára, míg a belföldi kereslet még mesterséges serkentéssel sem tud annyira felfutni, hogy pótolja az előbbi gyengélkedését. Így arra lehet számítani, hogy az év vége felé a termelésbe belépő új gyárak visznek egy kis dinamikát a magyar iparba és így az első félévi csökkenés mértéke enyhülhet. A bruttó termelési adatok és a konjunktúra jelzések alapján tehát nem várható, hogy az ipar növekedni tudna az év egészében, de az év vége felé megállhat a csökkenés és akár a tartós növekedés is elindulhat a javuló külpiaci kilátások miatt.

[1] https://ec.europa.eu/eurostat/web/products-euro-indicators/w/4-15072025-ap

[2] https://www.ksh.hu/gyorstajekoztatok#/hu/document/ipa2505

[3] GKI becslés